IHK-PRÜFUNGS-NEWS Nr. 05/13

Medienkaufmann/Medienkauffrau Digital und Print (Abschlussprüfung)

Auch im Ausbildungsberuf “Medienkaufmann/-frau Digital und Print“ sind ab der Abschlussprüfung Winter 2013/2014 bei Kontierungsaufgaben die Kontennummern aus dem im Aufgabensatz enthaltenen Industriekontenrahmen (IKR) zu ermitteln, und getrennt nach Soll und Haben in die Kästchen des Lösungsbogens einzutragen.

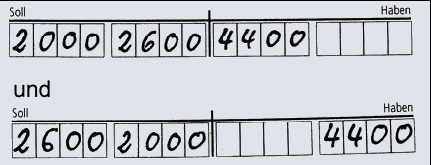

Sofern auf der Soll- und/oder Habenseite mehrere Kontennummern einzutragen sind, spielt die Reihenfolge auf der jeweiligen Seite keine Rolle. Im folgenden Beispiel wäre als Lösung auch “(Soll) 2600 / 2000 an (Haben) 4400” richtig. Die Kontennummer 4400 könnte auf der Habenseite entweder im linken oder im rechten Kästchenblock eingetragen werden.

Beispielaufgabe:

Sie bestellen für die „Print-Center GmbH“ am 25.09.2013 einen Posten Spezialpapier. Die Lieferung mit Rechnungsdatum 26.09.2013 erfolgt am 30.09.2013. Die Liefer- und Zahlungsbedingungen lauten wie folgt:

- Lieferung frei Haus.

- Zahlbar innerhalb 30 Tagen ab Rechnungsdatum rein netto.

- Ab Überschreiten des Zahlungsziels werden 11,5 % Verzugszinsen berechnet.

Kontieren Sie die Eingangsrechnung über 2.580,00 EUR. Tragen Sie die jeweils zutreffenden Kontennummern in die Kästchen ein.

Lösungen:

| Dieser Auszug aus dem Industriekontenrahmen (IKR) wird im Aufgabensatz als separates Blatt mit einer Perforation abgedruckt, an der es aus dem Aufgabensatz herausgetrennt werden kann! |

|---|

| 0500 | Unbebaute Grundstücke |

| 0510 | Bebaute Grundstücke |

| 0810 | Werkstätteneinrichtung |

| 0820 | Werkzeuge, Werksgeräte und Modelle, Prüf- und Messmittel |

| 0840 | Fuhrpark |

| 0860 | Büromaschinen/Organisationsmittel – Büromöbel |

| 0870 | Büromöbel und sonstige Geschäftsausstattung |

| 0890 | Geringwertige Vermögensgegenstände der BGA/Sammelposten |

| 2000 | Rohstoffe/Fertigungsmaterial |

| 2002 | Nachlässe |

| 2400 | Forderungen aus L. L. |

| 2470 | Zweifelhafte Forderungen |

| 2600 | Vorsteuer |

| 2640 | Sozialversicherung-Beitragsvorauszahlung |

| 2650 | Forderungen an Mitarbeiter |

| 2800 | Guthaben bei Kreditinstituten |

| 2880 | Kasse |

| 2900 | Aktive Rechnungsabgrenzung |

| 3000 | Eigenkapital |

| 3001 | Privatkonto |

| 3800 | Steuerrückstellungen |

| 3900 | Sonstige Rückstellungen |

| 4250 | Langfristige Bankverbindlichkeiten |

| 4400 | Verbindlichkeiten aus L. L. |

| 4800 | Umsatzsteuer |

| 4830 | Sonstige Verbindlichkeiten gegenüber Finanzbehörden |

| 4860 | Verbindlichkeiten aus vermögenswirksamen Leistungen |

| 4890 | Übrige sonstige Verbindlichkeiten |

| 4900 | Passive Rechnungsabgrenzung |

| 5000 | Umsatzerlöse für eigene Erzeugnisse |

| 5001 | Erlösberichtigungen eigene Erzeugnisse |

| 5400 | Erlöse aus Vermietung und Verpachtung |

| 5420 | Entnahme von Gegenständen und sonstigen Leistungen |

| 5430 | Andere sonstige betriebliche Erträge |

| 5460 | Erträge aus dem Abgang von Vermögensgegenständen |

| 5710 | Zinserträge |

| 6000 | Aufwendungen für Rohstoffe/Fertigungsmaterial |

| 6001 | Bezugskosten |

| 6002 | Nachlässe |

| 6050 | Aufwendungen für Energie und Treibstoffe |

| 6110 | Fremdinstandhaltung |

| 6300 | Gehälter |

| 6400 | Arbeitgeberanteil zur Sozialversicherung |

| 6520 | Abschreibungen auf Sachanlagen |

| 6600 | Sonstige Personalaufwendungen |

| 6700 | Mieten, Pachten |

| 6800 | Büromaterial |

| 6810 | Zeitungen, Fachliteratur |

| 6820 | Portokosten |

| 6830 | Kosten der Telekommunikation |

| 6870 | Werbung |

| 6900 | Versicherungsbeiträge |

| 6920 | Beiträge zu Wirtschaftsverbänden und Berufsvertretungen |

| 6930 | Verluste aus Schadenfällen |

| 6960 | Verluste aus dem Abgang von Vermögensgegenständen |

| 7020 | Grundsteuer |

| 7030 | Kfz-Steuer |

| 7090 | Sonstige betriebliche Steuern |

| 7460 | Verluste aus dem Abgang von Wertpapieren des Umlaufvermögens |

| 7510 | Zinsaufwendungen |

| 7700 | Gewerbesteuer |

| 8010 | Schlussbilanzkonto |

| 8020 | Gewinn- und Verlustkonto |

Unsere IHK-Prüfungs-News finden Sie auch zum Download im Internet auf unserer Homepage unter

http://www.ihk-zpa.de

in der Rubrik „IHK-Prüfungs-News“.

Köln, 08.04.2013